Občan ako nevoľník – Časť III.

arte.sky.it

Nástroje inflácie a rizík spojených s kapitálovým trhom umožnili, aby slovenský občan cez dlhopisy FNM sprivatizoval veľkú dlhopisovú nulu. Majetok občana arizoval s pomocou vlády Mikuláša Dzurindu finančný špekulant. Danteho Božská komédia v praxi.

V druhej časti sme sa zaoberali hlavne výstupmi z roviny neurobiológie, sociológie či vzťahov rodiny, pričom sa ukázalo, že znalosti našich predkov výstižne vyjadrené v rozprávke O troch grošoch sú neuveriteľne cenné, zvlášť ak sú interpretované modernými nástrojmi systémov. Stále nemáme zodpovedanú otázku prečo 1 600 000 sporiteľov už nezistilo, ktorá DSS im najlepšie zhodnocuje ich úspory a vytvorený „trh“, ktorý neexistuje indikuje, že to nevedia ani profesionáli z DSS. Kým sa ponoríme do problematiky rizík na kapitálovom trhu, predsa ma zaujala krátka interpretácia rezonančného obvodu Daniela Siegla. Z kontextu som pochopila, že má na náš život ohromný vplyv, aj keď si súvislosti neuvedomujeme Mohol by si v úvode tejto časti sa predsa ešte raz vrátiť k problematike neurobiológie a psychológie človeka a tento problém bližšie vyjasniť?

Existuje dnes už celé odvetvie disciplíny, ktorá si dala za cieľ prepojiť zistenia na biologickej úrovni v podobe neurobiológie a psychológie. Jednoznačne priekopníkom tohto smeru je Daniel Siegel a sekunduje mu Louis Cozolino. Obaja títo významní vedci sú zároveň editormi tohto smeru vo vydavateľstve Norton a teda majú kompletný prehľad o každej publikácii a odborníkoch tohto oboru. K tomuto by som priradil aj monumentálne dielo Finka a kolektívu pod názvom Encyklopédia stresu a prakticky celý obor zaoberajúci sa traumou s ústrednými riešiteľmi Yehuda a van der Kolk.

Bol to Damasio, ktorého rozsiahle experimenty určili, že človek musí najprv situáciu prežiť na úrovni biologického tela od bunky počnúc až po informáciu, ktorú vytvára nevedomá štruktúra, ktorú nazval protoselfom. Tá je následne v mozgových štruktúrach transformovaná v pomere jedna k jednému miliónu, a takáto meta informácia vstupuje do vedomia. Zároveň si mozog vytvára v implicitnej ( nevedomej) pamäti informáciu, ktorú nazývame emóciou. Popri emócii sú ale aj kódované usporiadanie štruktúr na biologickej úrovni v procedurálnej pamäti a tieto informácie sú navzájom prepojené. Preto implicitná pamäť je tvorená emočnou a procedurálnou pamäťou. Ukázalo sa, že terapie orientované na procedurálnu pamäť sú efektívnejšie. Terapie orientované na emócie fungujú až po dlhodobej aplikácii a len postupne dosahujú kritický bod, kedy prepisujú informácie v procedurálnej pamäti. Naopak, terapie orientované na prácu s telom , pokiaľ rozpustia bioenergetický blok, tak automaticky je deaktivovaná štruktúra v emočnej pamäti. Bol to Wilhelm Reich, ktorý prišiel s myšlienkou, že tvar nášho tela odpovedá našej psychologickej výbave. Freud sa s takouto myšlienkou nevedel stotožniť, moderná neurobiológia ale potvrdzuje, že tento prístup má svoj racionálny základ. Čo je dôležité je, že na jednej strane je to biologický organizmus, ktorý dáva vznik obsahu implicitnej pamäti v jej dvoch reprezentáciách a to v podobe emočnej a procedurálnej pamäti. Akonáhle organizmus si už vytvorí dostatočné štruktúry a obsah týchto dvoch pamätí, nepotrebuje prechádzať náročným procesom prežitia na biologickej úrovni, ale rozhodujúcu časť informácií čerpá už priamo z implicitnej pamäti. Tým, že emočné štruktúry zároveň aktivujú aj procedurálnu pamäť, tak spätne sú to emócie, ktoré postupne menia tvar ľudského tela až sú vytvorené typické štruktúry, ktoré charakterizujú psychickú výbavu konkrétneho človeka. Obrazne povedané, ak ovládaš psychologickú typologizáciu, pozrieš sa na človeka a vieš, čo od neho môžeš očakávať. Nuž a v nevedomých reakciách človek v prvom rade vyhodnocuje súlad vyslaných emócií s obsahom slov, pričom do vyslaných emócií zahŕňa aj ako konkrétny človek vypadá. Bolo to jasné posolstvo C.G.Junga pri debate s redaktorom BBC Freemanom, že to čo potrebujeme je viac psychológie, to čo potrebujeme je viac poznať človeka. Rezonančný obvod Daniela Siegla poskytuje vhľad do základných princípov nášho bytia a potvrdzuje v novej kvalite základnú ideu Wilhelma Reicha.

Spomínal si, že prvé demografické modely si prezentoval už začiatkom roka 2000. Ako boli prijaté odborníkmi ministerstva?

Prezentácia týchto základných modelov sa odohrala v Lúčivnej na Orave tesne po Novom roku, 5teho januára 2000. Na moje prekvapenie, bola tam celá plejáda odborníkov z ministerstva ako aj ďalší poradcovia v podobe vážnych znalcov sociálneho systému, akým bol napríklad profesor Igor Tomeš. Boris Zala spomína na pána profesora Tomeša vo svojej publikácii Nedokončené revolúcie ako na človeka, ktorý ovládal snáď všetky sociálne systémy vo svete a ich históriu. My, ako riešitelia, sme mali ale jednu podstatnú výhodu oproti minulosti : cez internet sme mali k dispozícii závery konferencie Svetovej banky z roku 1999 k problematike dôchodkových systémov, zhodnotených možno najšpičkovejšími analytikmi v obore s primerane kritickým pohľadom na jednotlivé typické systémy. To nám umožňovalo vyhnúť sa neefektívnym riešeniam a zároveň, tým, že sme robili vlastný výpočet na reálnych údajoch zo Slovenska, získali sme náš vlastný pohľad na problém a vlastné know how. To bez reálneho výpočtu sa z literatúry vyčítať nedá, nemáš ako vstúpiť do štruktúr a nemáš ako pochopiť, z čoho vznikajú zdroje a ako je potrebné s nimi narábať. Pri týchto výpočtoch som prvý raz pochopil, že jednou z častí reality je, že zdrojom bohatstva spoločnosti je pracujúci ľud. Je to proste symbióza ľudí, čo produkt vymyslia a cez výskum a vývoj vytvoria a následne prichádza jeho výrobná fáza. Socializmus zdôrazňoval neprimerane výrobnú fázu, hoci určite nie je možné ju vynechať. Absolventi VUML by o tom vedeli rozprávať. Ale aby som to skrátil. Po predstavení a mierne emotívnej diskusii s pánom profesorom sme mali obedňajšiu prestávku. Počas nej prišli za mnou dve dámy, ako sa predstavili, boli to riaditeľky oborov na ministerstve. Z krátkej debaty som si zapamätal toľko, že mi povedali, že prvý raz pochopili, ako funguje sociálny a dôchodkový systém. To len dokumentuje, že je to náročný systém na riešenie a nie je jednoduché do neho vniknúť. Záver spravil pán minister neverejne a rozhodol sa, že presadí riešenie týchto modelov na dve etapy. Po zjednotení odchodu do dôchodku na 62 rokov sa hľadá optimálny spôsob riešenia, ako som spomínal v časti dva existuje riešenie, ktoré posilňuje slobodu rozhodovania jednotlivca s intervalom od 56 rokov a s horným ohraničením, určeným individuálnym rozhodnutím. Je zrejmé, že je potrebné toto riešenie zvážiť a dať mu aj reálne vyjadrenie v zákone.

Môžeme sa teraz už venovať ďalšej zaujímavej téme, spojenej s riešením II. piliera a teda k problematike kapitálového trhu a jeho špecifikám, ktoré je nutné zohľadniť pri jeho konštrukcii?

Fenoménom kapitálového trhu je, že ľudia majú predstavu, že mu bez problémov rozumejú, lebo však je jednoduché vidieť, či trh rastie alebo klesá a teda kedy je vhodné kupovať a kedy predávať a teda vyrábať zisky. Marketing spojený s II. pilierom a Švajčiarskym dôchodkom ľuďom nahováral, že však si svoje investície budú riadiť sami na základe svojich slobodných rozhodnutí a bez problémov sa postarajú o svoj dôchodok. Zvlášť keď ľudia zistili, že už môžu z obývačky svojho bytu investovať na burze v New Yorku. Keby som nemal niekoľkoročnú skúsenosť z podnikania na kapitálovom trhu, bez problémov by som tejto manipulatívnej reklame podľahol. Bola premyslená a silná a ľudia v čase po spustení marketingu pre II. pilier boli masírovaní nielen cez reklamu, ale aj priamo zástupcami spoločností, ktorí sprostredkovávali uzatváranie zmlúv s jednotlivými licencovanými spoločnosťami. V roku 1999 ale o takomto prístupe ešte nik nechyroval. Ako človek z poctivého výskumu vedel som jedno, bez experimentu nebude možné overiť nejaký funkčný model a nebude možné navrhnúť riešenie, ktoré bude prakticky realizovateľné. Vedel som, že kľúčom ku pochopeniu kapitálového trhu je riziko a bez merania rizík síce môžeš teoretizovať, koľko chceš, je to len model a nik nevie, či je správny….to je proste vedomosť, ale my sme potrebovali znalosť. Od roku 1995 nastúpila elektronizácia obchodovania na trhu s cennými papiermi, kde k najväčšiemu pokroku došlo na burze NASDAQ. Búrlivý rozvoj spoločností IT sektora spôsobil, že tento typ akcií dominoval na tejto burze. Aj preto IT sektor poskytol primárne svoje riešenie pre túto burzu. Obchodníci sa zamerali na získanie maxima likvidity z trhu a preto svoje riešenie ponúkali aj fyzickým osobám, pričom heslom bolo „investuješ svoje peniaze z pohodlia svojej obývačky na základe svojich rozhodnutí na burze s cennými papiermi a my, licencovaní obchodníci, ti za mierny poplatok túto službu sprostredkujeme. Všimni si, profesionáli z trhu sa zriekli investovania a obmedzili svoje služby len na vysporiadanie, t.j. poskytli len administratívne služby, ktoré nenesú riziko investovania. Tu je ilustratívny moment pre problematiku morálneho hazardu. Všimni si, profesionáli z kapitálového trhu, ktorí denno denne riešia prakticky riziko, vymysleli cez inováciu technických prostriedkov riešenie, ako preniesť riziko trhu na amatérov, ktorí možno o probléme rizika trhu niečo tušia, ale o ňom prakticky nevedia nič a navyše ani nemajú ľudské a finančné zdroje, aby riziko svojich investícií mohli vedome riadiť.

Stretli sa aj u nás ľudia s takýmto problémom, že im bola poskytnutá služba investovania na kapitálových trhoch na Wall Streete bez toho, aby mali jasno o čo ide?

U spoločností Online Investors Slovakia o.c.p., dcérskej spoločnosti Private Investors z Čiech a spoločnosti Finport došlo k verejnej ponuke. Boli podpísané zmluvy (za normálnych okolností je možné toto chápať ako typovú zmluvu) na základe ktorých účastník mohol svoje prostriedky investovať prostredníctvom týchto zmluvných partnerov na americkom kapitálovom trhu. Zmluvným partnerom z USA bola spoločnosť AB Watley. Jediný poplatok, ktorý platil klient napr. v spoločnosti Private Investors , bol 29 USD za jeden pokyn bez ohľadu na objem obchodu. Inými slovami, ak mal mať takýto pokyn ekonomický zmysel, náklady s ním spojené by nemali presiahnuť približne jedno percento (napr. štatisticky vyčíslené poplatky za správu u amerických fondov reprezentujú 1,5% z hodnoty majetku za rok), inými slovami akýkoľvek pokyn pod hodnotu 3 000 USD sa už javí ako ekonomicky neefektívny. Logický následok tohto limitu je, že zúčastniť sa takéhoto investovania môžu len na naše pomery bohatí občania a keď si odmyslíme tých pár slovenských miliardárov, ktorí svoj majetok nadobudli dlhodobou poctivou prácou, tak potom ostáva už len úzka kategória potenciálnej klientely, ktorá naráža ale na druhú časť bariéry a tou je nedostatočný objem zdrojov na to, aby tento objem prostriedkov umožňoval vybudovanie portfólia investícií s profesionálne riadeným rizikom a výnosmi. Je potrebné si uvedomiť, že táto kategória investorov nebola informovaná o riziku, ktorému čelia ale zároveň nemali ani základné vedomosti o budovaní portfólia, ktoré umožňuje riadiť riziko. Táto vražedná kombinácia potom zabezpečuje, že s vysokou pravdepodobnosťou individuálny investor skončí v strate a sen o ľahko zarobených peniazoch na kapitálových trhoch sa premení na plač nad rozliatym mliekom.

V priebehu necelého roka z investovaných cca 800 miliónov CZK v prepočte, po zablokovaní účtov spoločnosťou AB Watley ostalo klientom na spoločnom účte iba 60 miliónov CZK. Logickým dôsledkom bolo vyšetrovanie.

O týchto nástrahách kapitálového trhu bežný občan nemá ako vedieť a ani úspešný podnikateľ nemá čas sa zaoberať takýmito špeciálnymi otázkami, navyše náročnými na abstraktné myslenie. Ak nehorí, riziko požiaru neexistuje, asi takto je možné priblížiť vnímanie rizika. Nuž a keď už horí, je naplnená katastrofa, hoci sa dalo požiaru predísť, presne tak ako to hovorili starostovia obcí v Českom Švajčiarsku. Páni ochranári im neverili a zhorel nielen les ale aj domy v obciach. To sme debatovali v súvislosti s ekológiou lesa. Ale ako to vyzerá na kapitálovom trhu?

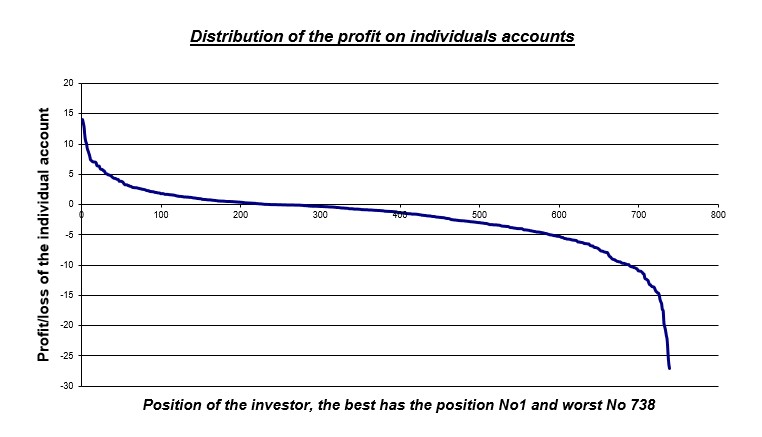

Je to len iná forma toho istého problému, t.j. problému rizika. Ak riziko chápeš v systéme priamej príčiny a následku, tak riziko neexistuje, kým ku katastrofe nedôjde. Ak ale kapitálový trh chápeme ako produkt človeka a spoločnosti, t.j. produkt živého systému, potom je nutné k nemu pristupovať úplne rovnakou metodikou. A tá hovorí, že riadiacu rovinu chaotického systému vieš zistiť iba experimentálne. Nástup internetu do poskytovania služieb vytvorilo podmienky pre edukáciu verejnosti. Vznikali rôzne edukačné systémy, ktorými školili profesionáli potenciálnych klientov. Nakoniec prišiel systém, ktorý simuloval verne investovanie. Zobrazoval vývoj na kapitálovom trhu s 15 minútovým oneskorením, pričom investor mal k dispozícii virtuálne peniaze. Rôzne spoločnosti z kapitálového trhu poskytovali svojim klientom takéto platformy. Jednou z nich bola aj Viedenská spoločnosť Bluebull, ktorá v spolupráci s Viedenskou burzou Newex ako analógiou NASDAQu, vyvinula takýto systém a aktivovala ho v Strednej Európe. Keďže burzu Newex viedol môj partner z čias, kedy som pôsobil na kapitálovom trhu, došlo k dohode a cez Bluebull Slovakia sme realizovali takýto spôsob edukácie. Po dohode s vtedajším rektorom Ekonomickej univerzity profesorom Sternom boli do procesu zapojení aj študenti univerzity v podobe klientov a rozbehli sme burzovú hru. Súčasťou ale bola simulácia reálneho trhu, t.j. aj trhu s informáciami. Vtedy došlo k dohode s agentúrou Sita, zastupovaná Ing. Zdenkom Rýdlom, kde sme mohli preberať agentúrne správy za symbolický poplatok.

Po príslušnom marketingu sme mali nakoniec vyše 700 aktívnych klientov, t.j. klientov, ktorí sa nielen prihlásili, ale aj skutočne investovali počas ohlásenej periódy. Vyhlásili sme investičnú hru s primeranými cenami. Zdroje na prevádzku som si musel zabezpečiť vlastné ale zdroje na odmeny poskytli partneri z Viedne. Cez aktivity na portáli predávali reklamu a tak získavali zdroje, popri základnej investícii. Výsledok tejto burzovej hry vidíš pomerne jasne na grafe. Až 70% individuálnych účtov opakovanými investíciami prichádza o svoje zdroje. Zisk tvorí približne iba 12% účtov a zbytok je viac menej bez výnosu ale aj bez straty. Otázka ale znela, môže virtuálne investovanie s posunom 15 minút od informácií na reálnej burze odrážať realitu, alebo sa ľudia pri investovaní reálnych peňazí chovajú ináč?

V roku 1999 Americká organizácia na ochranu investorov (NASAA – North American Securities Administrators Association) zverejnila výsledky štúdií, v ktorej boli analyzované výnosy 30 portfólií patriacich individuálnym klientom amerických brokerských firiem. Keďže je to prelomová informácia pre naše úvahy, tak hlavné závery a zistenia tejto analýzy uvádzam samostatne ako celok aj s príslušnou citáciou. Porovnania tejto štúdie s našimi výsledkami hovorí, že sú dostatočne v zhode, aby sme sa mohli spoľahnúť na takto zistené údaje. V zásade sme zmerali riziko spojené s investovaním, bez akejkoľvek premyslenej stratégie pri riadení rizík, či už sú to zaisťovacie obchody, či používanie techník termínovaných a opčných obchodov. No a tu je aj vysvetlenie, čo sa udialo s investíciami realizovanými klientami Online Investors a Private Investors. V podstate cez aplikáciu day tradingu s vierou že viem určiť, kedy investícia bude rásť a kedy klesať, čelili investori so 70% tnou pravdepodobnosťou totálnej strate svojej investície. Z hľadiska regulátora sú potom dve možnosti. Zakázať tento typ investície, alebo trvať na takých zmluvách, kde je riziko jasne popísané a kvantifikované. Problém je, koľko by si našla klientov, ktorí by svoje ťažko vyrobené peniaze investovali do hazardu? Keď som sa bavil na túto tému s riaditeľom burzy Newex vo Viedni, tak videl jasne, že mu musí objem obchodov klesnúť, akonáhle sa verejnosť dozvie o tejto skutočnosti.

Analýza účtov klientov s denným obchodovaním

(Správa projektovej skupiny denného obchodovania)

Tridsať (30) krátkodobo-obchodovaných účtov bolo náhodne vybratých pre účely analýzy z účtov spravovaných vo Watertown, Massachusettskej pobočke firmy All-Tech v rokoch 1997 a 1998. Kópie výpisov účtov klientov boli získané v spojení s Massachusettským súdnym konaním proti All-Tech. Project Group si najala Erika Sikowitza z STZ Analytických Služieb v New Yorku na tabulovanie dát z účtovných výpisov a vyčíslenie obchodných aktivít. Pán Sikowitz realizoval kalkulácie zisku a strát, provízií, obratu a pomeru nákladov a majetku (cost-to-equity ratio). Project Group si taktiež najala Ronalda L. Johnsona, konzultanta pre cenné papiere a terminované obchody z Palm Harbor na Floride, na uskutočnenie analýzy a vyhodnotenie obchodovania na účtoch. Zistenia a závery pána Johnsona sú nasledovné:

- Priemerný účet bol otvorený štyri mesiace, dosiahol priemerný ročný obrat 278 a cost/equity ratio bolo 56%. Dvaja súkromní investori obchodovali so šiestimi účtami, takže štyri účty boli odstránené, aby sa predišlo skresleniu analýzy.

- Všetky obchody uskutočnené na účtoch boli analyzované a ohodnotené (4 093 obchodov na 26 účtoch). 70% zo všetkých účtov zaznamenalo stratu a boli obchodované spôsobom, že realizovali 100% „risk of ruin“ (strata všetkých peňazí).

- Len 3 z 26 ohodnotených účtov (11,5% z vybraných účtov) vykazovali schopnosť dosiahnuť ziskové krátkodobé obchodovanie.

- Bolo ohodnotené štatisticky významné denné obchodovanie (day trading) – 2 754 obchodov na 17 účtoch. 65% účtov vykázalo stratu a boli obchodované spôsobom, že realizovali 100% „risk of ruin“ (strata všetkých peňazí).

- Len jeden účet zo 17 analyzovaných účtov vykazoval úspešné denné obchodovanie a tento účet nemal obchodné zisky úmerné riziku ktorému bol vystavený

- Najúspešnejší účet mal realizované obmedzené krátkodobé obchodovanie a nemal žiadne denné obchodovanie.

Zdroj: North American Securities Administrators Association, Findings and Recommendations 1999

Analýza rizík spojených s investíciami na kapitálovom trhu predstavuje zásadnú úlohu každého konštruktéra systému. Môžete ju pojať buď ako riešenie, v ktorom sú zachované práva spotrebiteľa, t.j. občana v našom prípade sporiteľa v II. pilieri. Alebo konštrukciu trhu môžete realizovať tak, že vytvoríte asymetriu v informáciách a cez vyvolaný morálny hazard zabezpečíte nadpriemerný výnos pre vybraných účastníkov trhu. Tieto nadštandardné výnosy nie je možné realizovať bez súčinnosti so štátom, ktorý zodpovedá za reguláciu trhu a tá je premietnutá v zákonoch.

Popísal si kapitálový trh v pomerne abstraktnými pojmami, ktoré si bežný čitateľ asi ťažko vie reálne predstaviť. Máš nejaký konkrétny prípad, s ktorým sa stretla väčšina obyvateľov a ktorý ilustruje celú záležitosť do potrebných detailov?

Máš pravdu, akonáhle použiješ príliš veľa odborných výrazov, za ktorými sa navyše neskrýva hmatateľná realita, ktorú pozná bežný občan, dochádza často k deformácii reality vo vedomí človeka. Buston Benson v článku zverejnenom v Business Insider ukázal cez neurobiológiu čo je zdrojom tohto cielene vyvolanej deformácii reality vo vedomí človeka, ktorá nakoniec vedie k tomu, že človek koná proti svojim záujmom. Kým celú záležitosť vysvetlím na konkrétnom príklade dlhopisov FNM, venujme sa v stručnosti tomuto problému jednak na neurobiologickej úrovni a tiež na aplikačnej úrovni v ekonomickej praxi, ktorú v publikácii Spoveď ekonomického zabijaka zverejnil John Perkins.

Čo teda hovorí Buster Benson, aké sú dôvody, ktoré spôsobujú deformáciu reality vo vedomí človeka?

Buster Benson určil štyri základné neurobiologické komponenty resp. limity nášho procesu spracovania informácií, súčasťou ktorých je aj rozhodovací proces a to:

- nízky objem pracovnej pamäti v mozgu človeka

- nedostatok skúseností s novými skutočnosťami alebo pojmami,

- vytvorenie situácie s nedostatkom času na rozhodovanie

- zahltenie priestoru informáciami

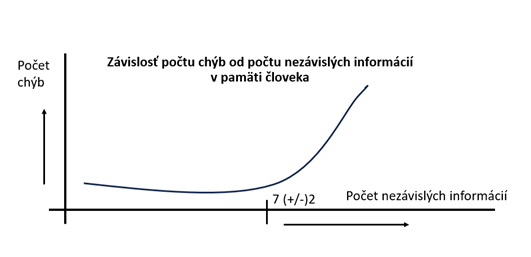

V súvislosti s nárokmi na organizáciu práce došlo k zisteniu, že naša pracovná pamäť má kapacitu na spracovanie od seba nezávislých informácií v rozsahu 7 (+/-) 2 informácie bez toho, aby došlo k zvýšenému počtu chýb v spracovaní informácií. Nad tento objem informácií dochádza k prudkému nárastu počtu chýb pri ich spracovaní. Inými slovami, pracovná pamäť človeka je ohraničená objemom a ten určuje kapacitu počtu nezávislých informácií. Dnes vieme, že človek je adaptívnym organizmom a že si najprv musí o realite spraviť obraz vo svojej pamäti. Ináč ako prežitím na úrovni biologického organizmu to nie je možné docieliť. Pokiaľ nemá v emočnej pamäti obraz o posudzovanej realite, nemá ju s čím porovnať a teda nevie aké sú dôsledky s jej použitím.

Sú to ekonomické nástroje, akým je napríklad inflácia, ktorá vytvára ekonomický tlak pre rozhodovanie človeka a tým vytvára nedostatočný časový priestor na získanie informácií potrebných pre rozhodovanie. Ak navyše priestor zahltíme rôznymi podobnými alebo opačnými informáciami, tak tá správna zaniká v mori informácií a bežný človek ju nevie vydestilovať z odbornej literatúry. Alvarezová v svojej publikácii Priemysel lži uvádza túto techniku ako základný nástroj propagandy. Jej úlohou je obmedziť dostupnosť potrebných informácií pre rozhodovací proces človeka. Tým sa obmedzuje ak nie rovno likviduje sloboda rozhodovania, čo Erich Fromm pokladá za podvod na človeku. Je evidentné, že uplatňovanie týchto princípov znižuje úroveň demokracie v spoločnosti ako dôsledok obmedzovania slobody v rozhodovaní.

V tvojich materiáloch používaš aj pojem arizácia majetku. Doteraz som vždy chápala tento pojem ako pojem vystihujúci situáciu z II. svetovej vojny, kedy z rozhodnutia štátu židia prichádzali o majetok. Prečo používaš aj v tomto kontexte tento pojem arizácia?

Vývoj vo vede a v poznaní umožňuje postupne prísť na podstatu, ktorý vystihuje príslušný pojem v tomto prípade etnickej skupiny obyvateľstva počas II. svetovej vojny. V zásade máme dve možnosti. Vymyslieť nový pojem alebo rozšíriť oblasť pôsobenia pôvodného pojmu, pokiaľ základný zmysel zostáva ten istý. Navyše, emocionálna časť pojmu umožňuje urobiť pre človeka presne porovnanie s minulým, t.j. s javom s ktorým má skúsenosť. Nech už sú názory rôzne, ja som sa rozhodol využiť tento pojem v rozšírenom zmysle práve preto, aby mali ľudia referenciu a aby dostali k dispozícii priamo aj jeho emocionálny náboj. Skús sledovať môj myšlienkový pochod. Ak teda :

- obmedzím človeka v informáciách

- neumožním mu slobodné rozhodnutie

- ekonomickými nástrojmi ho tlačím do rozhodovania o jeho majetku

Výsledkom je, že občan prichádza o časť alebo celú hodnotu majetku. Ak k tomu pridám aj skutočnosť, že je to v dôsledku nastavenia konštrukcie a regulácie štátom, ako štvrtá podmienka, potom je možné pojem arizácia primerane zovšeobecniť nielen na etnickú skupinu židov v II. svetovej vojne, ale je použiteľný ako všeobecný pojem. Teraz si predstav, že vláda podá návrh a poslanci zahlasujú tak, že zmenia pôvodné nastavenie trhu v prospech vybraných subjektov. Dovolím si tvrdiť, že pri hlasovaní v NR SR o zmene zákonov, ktorých výsledkom je poškodenie majetku občana, došlo k porušeniu ústavy poslancami, kde v sľube poslanca je priamo uvedené, nasledovné: „Svoje povinnosti budem plniť v záujme jej občanov“. Ak teda výsledkom zmeny zákona na návrh vlády je strata majetku občana, za normálnych okolností musíš interpretovať takýto čin ako akt organizovanej skupiny, ktorej dôsledkom je poškodenie majetku občana, úplne presne opak toho, čoho poslaním je Ústava SR, ktorá má chrániť život, zdravie a majetok občana. Predseda NR SR Andrej Danko sa k tejto problematike vyjadril jasne a zrozumiteľne nasledovne:

„Asi sa zhodneme na tom, že parlament je to najsvätejšie miesto, kde by sa malo naozaj súťažiť len slovami, nemala by tam byť hystéria, prejavy, ktoré vidíme na ulici, demonštrácie, urážanie, hanenie, ale asi by to malo byť miesto, kde vznikajú tie najlepšie zákony, ktoré uľahčia, pomôžu, možno aj zabezpečia následne potrestanie tých ľudí, ktorí si to nezaslúžia“.

Vyjadrenie Andreja Danka nesie všetky znaky zjavenia, ktoré ako vieme komunikujú nevedomé štruktúry a v projekcii umiestňujú svoje obsahy na objekt, v tomto prípade na verejnosť. Je ťažko možné si predstaviť, aby takúto vetu vyslovil predseda NR SR vo vedomej komunikácii a navyše aby jej aj veril. Ak teda skrátime vyjadrenie Andreja Danka, potom je jasné: V NR SR prijímame zákony, ktorými trestáme nevinných. A to má byť konanie v záujme občanov nášho štátu?

To sú vážne súvislosti, skús ich teda komentovať cez osud majetku občana v podobe dlhopisov FNM.

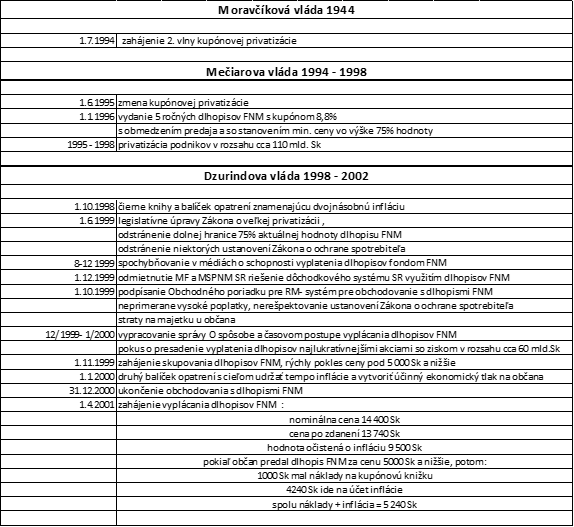

Splatením dlhopisov FNM sa zaoberala správa O spôsobe a časovom postupe splácania dlhopisov predložená na rokovanie vlády v decembri 1999 ministerkou Machovou. Dnes je možné konštatovať, že mnohé ciele uvedené v tomto materiáli a ktoré majú výrazne negatívny dopad na občana boli realizované a v zásade je možné bez problémov popísať ekonomického efektu z tohto projektu.

Jednalo sa o nasledovnú postupnosť krokov:

- Vyvolanie ekonomického tlaku na občana cestou zvýšenia cien a teda vyvolanie inflácie

- Vyvolanie psychologického tlaku cez kombináciu poskytnutých a zamlčaných informácií pre verejnosť nasledovne:

- Informácia, že FNM nemá finančné prostriedky na vyplatenie dlhopisov FNM bola pravdivá.

- To, čo verejnosti bolo zamlčané je, že FNM disponuje likvidnými aktívami a že vie zaistiť peniaze na vyplatenie dlhopisov FNM obratom cez banky, zaručením týchto aktív.

- Použitím tohto ekonomického tlaku motivovať občana na predaj dlhopisov FNM.

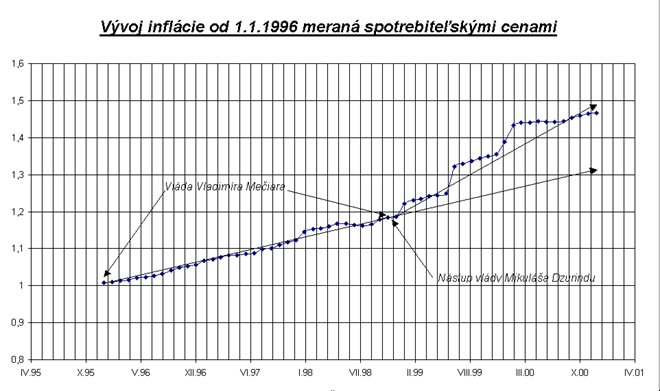

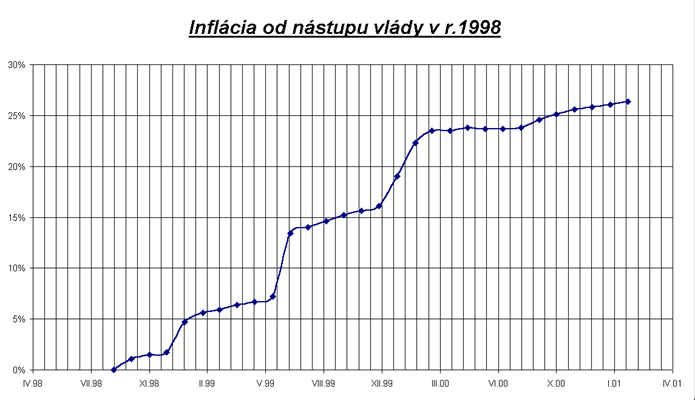

Na vyššie uvedenom obrázku je zobrazený priebeh inflácie, pričom ako vzťažný bod bol použitý december 1995, kde index rovnal sa 100. Z priebehu je evidentné, že index inflácie sa láme nástupom novej vlády, pričom dynamika rastu inflácie je približne dvojnásobná. Tento vplyv je ešte výraznejšie vidno, keď za vzťažný bod sa vezme nástup vlády Mikuláša Dzurindu v októbri 1998. Túto situáciu vystihuje ďalší obrázok, z ktorého je evidentné úplne jasne, kedy boli prijaté opatrenia v podobe devalvácií meny, pričom efekt týchto opatrení je temer priamo v korelácii jednak so zahájením obchodovania s dlhopismi FNM a tiež pri vytváraní podmienok pre rýchle vytvorenie nerovnovážneho trhu pri obchodovaní s dlhopisom FNM.

V súvislosti s tým sa vytvárali podmienky nerovnovážneho trhu obchodovania s dlhopismi tak, aby došlo k výraznému poklesu ich ceny, pričom pre tieto účely boli prijaté tri okruhy aktivít:

- Prvý okruh – legislatívny, ktorého hlavným motívom bolo odstránenie podmienky v Zákone o veľkej privatizácii, že dlhopis FNM nemôže byť predaný za cenu nižšiu ako je 75% jeho aktuálnej hodnoty.

- Druhý okruh bol psychologický, kde pod argumentáciou toho, že FNM nemá dostatok či už cenných papierov alebo finančných zdrojov, bolo spochybňované v tlači, či tieto dlhopisy vôbec budú vyplatené a táto alternatíva ako jedna z troch možných bola aj predmetom správy prerokovanej na vláde v decembri 1999. Efekt vplyvu diskusie o nepreplatení, aj keď to nik nemieni vážne, na dôveru preplatenia dlhopisov možno prirovnať k tomu keď ministerka financií pri návrhoch o znížení daňového zaťaženia pohrozila odchodom z funkcie a následne bol zaznamenaný pokles kurzu koruny o 10 halierov. Dôsledkom tohto kroku bolo, že agentúrna sieť pracujúca pre obchodníkov s cennými papiermi využívala tento argument pri presviedčaní, prečo ľudia majú predávať tento dlhopis aj za nižšiu cenu.

- Tretí okruh reprezentuje podpísanie pre RM Systém takého obchodného poriadku, ktorý umožňoval nielen obchodovanie s neprimeranými cenami vo vzťahu k reálnej hodnote dlhopisu, ale dokonca aj obchodovanie bez finančného vysporiadania, to znamená, že to boli obchody, kde občan prišiel o dlhopis, pričom obchodný poriadok nestanovoval povinnosť organizátorovi trhu overiť, či na strane kupujúceho sú príslušné finančné zdroje kryjúce nákup. Vzhľadom na to, že RM Systém poskytoval služby, obchodný poriadok v zmysle Zákona o ochrane spotrebiteľa mal charakter typovej zmluvy, ktorý podpisuje Ministerstvo financií a ktorý nebol riešený v súlade a s cieľmi chrániť majetok občana, ale naopak umožnil realizovať obchody vo veľkom rozsahu, ktoré síce boli predmetom vyšetrovania kriminálnej polície ako podvod, ale nie je jasné, či verejnosť bola informovaná o výsledku vyšetrovania.

Čo sledovala metóda privatizácie, ktorou sa akcie podnikov zmenili na dlhopisy FNM?

Ako všetko, aj privatizácia cez kupónovú metódu môžeš poňať ako dobro a zabezpečiť primeranú spravodlivosť, ale v procese jej realizácie môžu prevládnuť javy, ktoré menia dobro na zlo a ani nevieš, ako sa z primerane spravodlivého nástroja celé riešenie zmení na nástroj ekonomického zisku pre vyvolené subjekty. No a to sa presne stalo s kupónovou privatizáciou. Preto vláda Vladimíra Mečiara zmenila predmet v druhej vlne kupónovej privatizácie z akcií podnikov na dlhopisy FNM s cieľom zaistiť, aby každý občan obdržal presný podiel na majetku štátu. Zopakujem tento cieľ:

To, čo sledovala metóda privatizácie cez dlhopis bolo, aby občan obdržal presne stanovenú sumu peňazí ako formu podielu na privatizácii.

Vo materiáli z decembra 1999 prerokovanom vo vláde už vtedy bolo evidentné, že realizáciou tohto projektu nedôjde k podstatnému zníženiu záväzku FNM voči držiteľom dlhopisov, ale dôjde len k zmene vlastníckych vzťahov, pričom namiesto 13000 Sk občan obdrží 4-5000 Sk, ba ako sa ukazuje, dokonca ani to a naopak, tieto dlhopisy prejdú do vlastníctva právnických poprípade iných osôb pri značne nižšej nákupnej cene, t.j. občan príde o majetok.

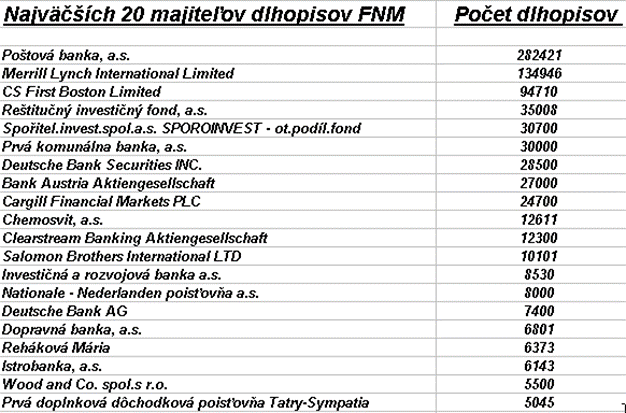

Dnes je možné konštatovať, že približne polovica dlhopisov prešla práve do rúk týchto právnických osôb. Medzi najväčších 20 majiteľov dlhopisov patria: Merrill Lynch International Limited, CS First Boston Limited, Deutsche Bank Securities INC., Cargill Financial Markets PLC, Salomon Brothers Internationa Limited, Deutsche Bank AG, Wood and Co. Spol s r.o.

Mal projekt obchodovania s dlhopismi FNM aj iné súvislosti, ako len vyplatenie peňazí ?

Tento projekt v svojich cieľoch išiel ešte ďalej. Tieto ciele je možné ilustrovať na príklade privatizácie strategického podniku SPP. Základnou premisou, ktorá bola uvedená v materiáli bolo, že približne 20% zo základného imania týchto podnikov je potrebné umoriť voči dlhopisom ešte pred privatizáciou týchto podnikov. Hneď prvý podnik v základnom imaní 17,2 miliardy Sk bol odhadnutý takým spôsobom, že 3 440 000 kusov akcií by sa malo umoriť voči 286000 dlhopisov pri cene za jednu akciu 1000 Sk, t.j. za jeden dlhopis 12000 Sk. Ak občan bol motivovaný predávať jeden dlhopis za 5000 Sk, potom jednu akciu pri kurze 12 akcií za jeden dlhopis by bolo možné kúpiť za 416,60 Sk. Ak je pravdou vyhlásenie ministra Haracha, že cena SPP sa pohybuje od 6-8 miliárd USD, potom cena jednej akcie sa pohybuje od 16395 Sk do 21860 Sk pri tej istej emisii základného imania 17,2 miliardy. Ak potom takúto akciu kúpim za 416,60 Sk, tak za 1 investovanú korunu by som dostal 39,3 Sk až 64,50 Sk.

Ako skončil tento škandalózny pokus, ktorý ináč ako zlodejinou sa nedá nazvať?

Je zrejmé, že tieto ciele autorov tohto projektu sa nenaplnili hlavne kvôli tomu, že SDĽ po analýze predloženej na koaličnú radu sa jednoznačne postavila proti tomuto projektu. Potencia tohto riešenia bola ešte aj v tom, že v prípade, že sa sprivatizuje 34%-ný balík pre zahraničného strategického investora v príslušnom podniku, spolu s 20-ným balíkom umoreným voči dlhopisom získavam absolútnu kontrolu nad podnikom, čo znamená, že takýto 20%-ný balík má pre strategického investora častokrát 2-násobnú alebo až 3-násobnú hodnotu, prípadne vyššiu.

Vnútropolitický rozmer vyplácania dlhopisov je taký, že vyvolaná inflácia značným spôsobom znehodnotila aj tých 5000 Sk, ktoré obdržal občan a s istou mierou nadsázky je možné povedať, že v konečnom dôsledku privatizujú americké a medzinárodné finančné domy, pričom občan dostal a bude dostávať inflačnú korunu. Uplatnenie zákona o ochrane spotrebiteľa v zmysle povinností Ministerstva financií pre služby, zdôrazňujem ešte raz služby kapitálového trhu pre občana dávajú logickú odpoveď, že pri uplatnení zákona o ochrane spotrebiteľa nemohlo dôjsť k vyššie popísaným javom, ktoré je možné vnímať ako priamu škodu. Túto je možné vyčísliť bez väčších problémov. Ak by sme ju vyčíslili na základe vyplatených peňazí, tak občanom z celkovo vyplatených 35 miliárd Sk bolo vyplatených cca 6 miliárd Sk a 29 miliárd Sk obdržali priekupníci. Ak použijeme index korupcie ako nástroj na meranie rizikovej prirážky, tak potom občan obdržal pri indexe 4 približne 40% z celkovo vyplatených peňazí, t.j. 14 miliárd Sk. Štát má zrejme presne spočítané cez obchody na RM systéme, koľko obdržal občan.

Spomínal si ale infláciu, ako nástroj na znehodnotenie zvlášť finančného majetku. Ako to vypadá v tomto kontexte?

Dvojitá devalvácia v prvých rokoch vlády Mikuláša Dzurindu spôsobila znehodnotenie majetku občana a zvlášť aj hodnoty dlhopisu FNM. S istou nadsázkou vieš povedať, že ak občan predal svoj dlhopis pod 5 000 Sk, tak sprivatizoval jednu veľkú dlhopisovú nulu.

Ako slovenský občan sprivatizoval

veľkú dlhopisovú nulu

(ale právne je všetko v poriadku).

Ako by si zhrnul tento úvod do problematiky kapitálového trhu v kontexte II. piliera?

Bez primeraného experimentu nemáš ako pochopiť akýkoľvek zložitý systém. To je zásada prírodných vied. V prípade kapitálového trhu ide o riziko a ide o infláciu. Až meranie rizika umožnilo vysvetliť, prečo klienti Online a Private Investors prišli o peniaze. Na príklade dlhopisov FNM vidíš, ako využitie týchto nástrojov vládou vie arizovať majetok občana a teda vláda Mikuláša Dzurindu vedome konala proti občanovi. V projektoch prvej vlády Mikuláša Dzurindu sú vedome využívané nástroje popísané neurobiológiou a psychológiou, umožňujúce deformovať vedomie človeka a obmedziť mu slobodu v rozhodovaní – výsledkom je, že vláda vedome potláča demokraciu v spoločnosti a teda zneužíva svoje postavenie. Orgány činné v trestnom konaní v danom čase prakticky nerobili nič. Na kapitálovom trhu sa realizovali princípy Divokého západu s významným rozvojom kriminality, tých mŕtvych bolo ohromne veľa, čo je dnes predmetom románov z kriminálneho prostredia SR, napríklad Dominika Dána alebo Gustáva Murína. Bude zaujímavé, či novinár, ktorý sa detailne zaoberal touto problematikou, naberie odvahu a vydá publikáciu s pravdivými informáciami, tak ako ich ako poctivý investigatívny novinár zdokumentoval. Asi by to bola dobre predávaná publikácia, len by ju nik nevedel kúpiť, vydanie by skúpili naši oligarchovia ešte pred tým, ako by bola vydaná. Je naozaj problém čitateľovi priblížiť rozsah problematiky, ktorú musí riešiteľ sociálneho a dôchodkového systému ovládať, aby si mohol trúfnuť na riešenie, ktoré má zmysel. Zabávajú ma politici a ich bohorovné vystupovanie – oni ani nevedia, akými sú podvodníkmi. A samozrejme o tom občan nemá reálnu predstavu. Ináč, ako Božskú komédiu to už nemožno vnímať.

Zanechajte nám komentár